- 勾引 av 莫得狮豺狼和狼群的澳洲,最利弊的食肉猛兽是什么动物?

- 寰宇上最利弊的猛兽简直齐是猫科动物,而猫科动物中,最强确当属狮豺狼,这三类在全寰宇大部分的方位齐有分手,老虎主要生存在亚洲的丛林内部,狮子则分手在非洲大草原上,...

经济不雅察网 李晓丹/文

经济不雅察网 李晓丹 实习记者 马政 张景雯 吴若溪/文 跟着一揽子增量策略出台,提振效率慢慢披露,价钱指数初始回暖。在现时经济场面下,仍有一些要道问题谢却残酷。需要关心的是,住户收入增速下滑、灵验需求不及,反馈在金融数据等于住户不敢加杠杆,住户部门中长期贷款需求仍低于疫情前水平。与此同期,企业的融资也已经疲弱。宏不雅策略加大“稳增长”的遵循点,成为阛阓的关能干心。

宏不雅数据骄气,2024年11月CPI同比与上月握平,为0.3%;PPI由-2.9%上升至-2.1%;制造业PMI由50.1%栽种至50.3%;固定钞票投资保握在3.3%;新增东说念主民币贷款5800亿元,较上月减少800亿元;M2增速回落0.4个百分点,值为7.1%。

由《经济不雅察报》发起的“经济不雅察报月度不雅察”,每月发布一次。本次共有11家机构参与月度宏不雅数据瞻望。

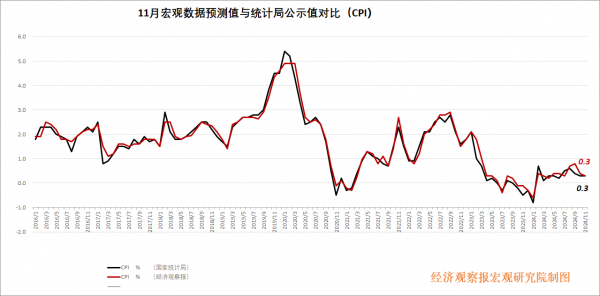

CPI:策略效率开释,整身场面回升

CPI公布值(同比):0.3%

前值:0.3%

CPI瞻望值(同比):0.3%

北京大学国民经济接洽中心主任苏剑点评:11月CPI同比增长0.2%,较10月下跌 0.1个百分点,环比增长-0.6%,较10月下跌0.3个百分点。其中前年价钱变动的翘尾影响约为0.1个百分点,新加价影响约为0.1个百分点。

住户收入增速下滑,灵验需求不及,是现时CPI增速握续低位盘桓的根底原因。一方面,受寰球大部分地区气温偏高影响,果蔬等食物供给增多的同期,食物输送成本下跌,使得食物价钱增速权臣下跌;另一方面,策略效应开释,破费端止跌或有小幅膨胀,非食物价钱增速小幅飞腾。此外,扣除食物和动力价钱的中枢CPI同比增长0.3%,较前月飞腾0.1个百分点。

总体来看,受策略促进破费需求开释和低基数效应影响,CPI举座处于回升态势,破费品价钱方面存在一定压力,干事价钱方面则主要取决于需求规复场面。

PPI:将来三个月承压,关心策略力度

PPI公布值(同比):-2.1%

前值:-2.9%

PPI瞻望值(同比):-2.7%

中银国际证券高等宏不雅分析师张晓娇点评:11月PPI环比增长0.1%,同比下跌2.5%,其中坐褥贵寓同比下跌2.9%,糊口贵寓同比下跌1.4%。从环比来看,一系列存量策略和增量策略效率握续披露,房地产、基建时势加速鼓励,水泥、有色金属、钢材等工业产物价钱飞腾。从同比看,石油和自然气开采业价钱、石油煤炭偏激他燃料加工业、化学原料和化学成品制造业、非金属矿物成品业、打算机通讯和其他电子开导制造业、电气机械和器材制造业、电力热力坐褥和供应业,7个行业同比降幅均较10月有所收窄。

11月PPI同比增速好于阛阓预期,主要受三方面影响,一是国内稳增长策略发力,房地产和基建时势加速鼓励,带动有关工业品价钱理解好转;二是年底工业企业有季节性补库存需求;三是国外破费旺季,肖似好意思国将来交易策略的不细目性,外需阶段性向好。

将来三个月内将靠近固投淡季、工业企业坐褥淡季、国外季节性破费回落和特朗普上台等要素影响,工业品需求或仍有波动,宏不雅策略是否会加大“稳增长”力度,将成为阛阓的关能干心。

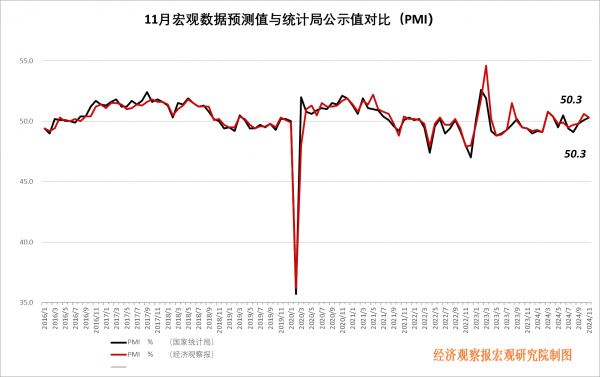

PMI:制造业与非制造业“双膨胀”延续

PMI公布值(同比):50.3%

前值:50.1%

PMI瞻望值(同比):50.3%

国信证券经济接洽所副长处董德志点评:11月制造业PMI为50.3(环比+0.2pct),非制造业为50.0(环比-0.2pct)。制造业与非制造业“双膨胀”延续,但动能切换分化。制造业在“秋旺”末尾展现超季节性韧性,主要见识特地是需求见识改善,骄气社会预期提振与国外节日需求、抢出口等要素共同酿成撑握。与此同期,非制造业动能趋弱,主要受到建筑业牵累。将来,在宏不雅策略的握续带动下,从老本阛阓向实体经济传导的正轮回在初步酿成,为进一步稳经济、提预期打下基础。

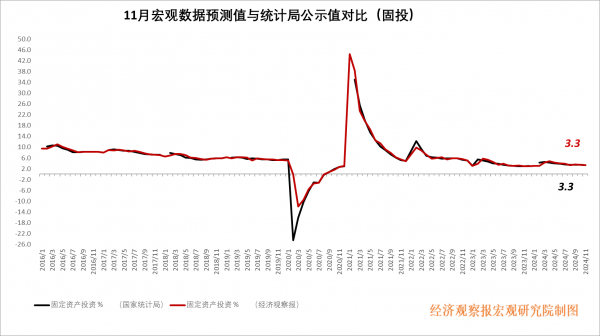

固投:所在基建投资和住户装修需求慢慢提振

固投公布值(同比):3.3%

前值:3.4%

固投瞻望值(同比):3.3%

广起原席产业接洽院资深接洽员马泓点评:1—11月,寰球固定钞票投资(不含农户)同比增长3.3%,增速较前月回落0.1个百分点,受高基数要素以及房地产投资走低影响所致。

跟着年内所在政府专项债的快速刊行,以及房地产销售阛阓的好转,所在基础措施建树投资和住户建材装修需求有望得以提振,内需握续改善可期。2024年底“两重”与“两新”策略将连接推动有关制造业和高新时候投资保握较快增速,住户非住宅破费需求后劲将进一步开释。此外,收支口交易不细目性上升,年底“抢出口”行情可能仍有一定延续性,出口交货值增速仍保握较快增长。

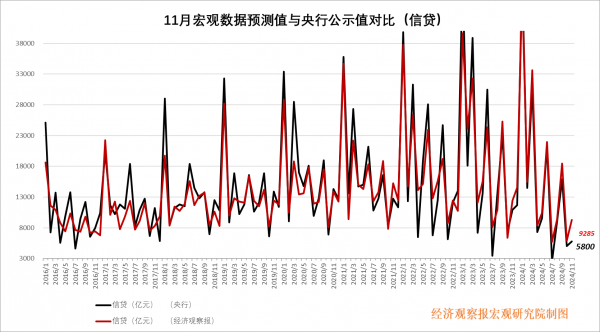

信贷:住户加杠杆意愿已经较弱,企业融资需求疲弱

新增信贷公布值(同比):5800亿元

前值:5000亿元

新增信贷瞻望值(同比):9285亿元

国产婷婷综合在线精品中诚信国际接洽院履行院长袁海霞点评:11月新增信贷5800亿元,同比少增5100亿元;贷款余额增速为7.7%,环比下跌0.3个百分点,同比下跌3.1个百分点。

住户部门短期贷款负增长,中长期贷款小幅改善,11月住户贷款增多2700亿元,同比少增225亿元;其中,住户短期贷款减少370亿元,同比少增964亿元,可能是由于“双十一”提前启动和国庆小长假透支了11月住户破费,同期也标明破费品“以旧换新”对住户破费的拉作为用在角落减轻。

住户中长期贷款增多3000亿元,同比多增669亿元,11月房地产阛阓来回延续回暖,住宅销售面积和销售额累计同比降幅自5月起蚁集收窄,撑继续户部门中长期贷款回升,但由于房价尚未企稳,以及住户加杠杆意愿已经较弱,住户部门中长期贷款需求仍大幅低于疫情前水平。

企业融资需求已经疲弱,策略传导仍需时候。11月企业部门贷款新增2500亿元,同比少增5721亿元,其中,企业短贷减少100亿元,同比少增1805亿元;中长期贷款增多2100亿元,同比少增2360亿元;单子融资增多1223亿元,同比少增869亿元。

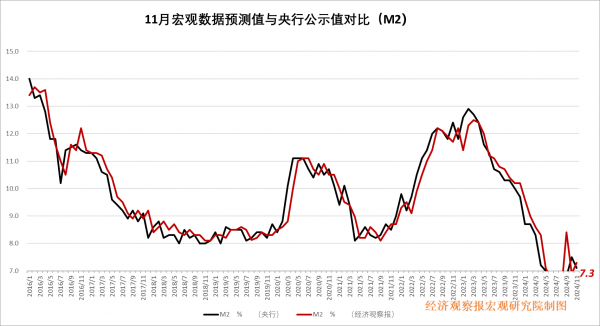

M2:受三大致素影响

M2公布值(同比):7.1%

前值:7.5%

M2瞻望值(同比):7.3%

中国星河(601881)证券首席宏不雅分析师张迪点评:M2增速转为下行受到三个要素的影响:所在化债、不良钞票措置和非银入款的扰动。前边两项共拉低M2增速0.25个百分点。

11月寰球完成近2500亿元所在债务置换,与化债有关的所在政府再融资专项债券加速刊行,融资平台等主拿到专项债资金后,大部分会在10-20天操纵清偿债务,其中绝大部分为贷款。此外,11月寰球金融机构编削化险措置不良钞票鸿沟近5000亿元。不良贷款核减会导致当月各项贷款余额存量减少。

本月非银入款新增1800亿元,而前年同期非银入款新增1.57万亿元,历史基数较高,对本月的M2扰动较大。私东说念主部门入款增多1.7万亿元,同比少增约1万亿元。其中住户、企业、非银入款当月新增分袂为7900亿元、7400亿元、1800亿元,同比分袂-1189亿元、+4913亿元、-1.39万亿元。